Færsluflokkar

Eldri færslur

- Maí 2015

- Febrúar 2015

- Janúar 2015

- Júlí 2014

- Febrúar 2014

- Júní 2013

- Febrúar 2013

- Janúar 2013

- Maí 2012

- Mars 2012

- Febrúar 2012

- Janúar 2012

- Desember 2011

- Nóvember 2011

- Október 2011

- September 2011

- Ágúst 2011

- Júlí 2011

- Maí 2011

- Mars 2011

- Febrúar 2011

- Janúar 2011

- Nóvember 2010

- Október 2010

- Júní 2010

- Maí 2010

- Apríl 2010

- Mars 2010

- Febrúar 2010

- Janúar 2010

- Desember 2009

- Nóvember 2009

- Júlí 2009

- Júní 2009

- Maí 2009

- Apríl 2009

- Mars 2009

- Febrúar 2009

- Janúar 2009

- Desember 2008

- Nóvember 2008

- Október 2008

- September 2008

- Ágúst 2008

- Júlí 2008

- Júní 2008

- Maí 2008

- Apríl 2008

- Mars 2008

Apríl 2024

| S | M | Þ | M | F | F | L |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

Af mbl.is

Bloggvinir

vala

vala

tilveran-i-esb

tilveran-i-esb

gthg

gthg

sigurdurkari

sigurdurkari

ea

ea

hannesgi

hannesgi

noosus

noosus

bjarnihardar

bjarnihardar

esv

esv

Heimsóknir

Flettingar

- Í dag (25.4.): 0

- Sl. sólarhring: 1

- Sl. viku: 8

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 8

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar

Af vöxtunum skuluð þér þekkja þá

13.5.2009 | 11:20

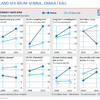

Ríkisbankarnir eru duglegir við að færa niður vexti af innlánum þessa dagana á meðan það vekur athygli að einkabankarnir virðast bjóða betri innlánsvexti og betri kjör. Kannski virðist vandamálið fólgið í þeirri staðreynd að það er erfitt fyrir ríkisbankana að borga háa innlánsvexti á meðan lítið er um vaxtaberandi lán og allt er stopp í nýjum lántökum fyrirtækja og almennings. Það er samt athygli vert að það getur munað allt að 4,15% á innlánsvöxtum svo að það er um að gera fyrir þá sem eiga eitthvað í handraðanum að fylgjast vel með sínum málum. Eldri sparifjáreigendur ættu að huga sérstaklega vel að sínum málum og athuga hvort kjörin séu þau sömu og áður eftir alla ríkisvæðingu bankakerfisins, % brot hér og þar geta skipt verulegum upphæðum í lok ársins. Það hafa fáir efni á því að fylgjast ekki vel með sínum málum sérstaklega í núverandi árferði.

Maður veltir því samt fyrir sér hvað liggi að baki því að S24 getur greitt allt að 4,15% hærri innlánsvexti? Er það vegna þess að yfirbyggingin er lítil sem engin, öll þjónustan á netinu og verið að höndla við einstaklinga en ekki fyrirtæki, eða er það eitthvað annað eins og vandamál með eiginfjárhlutfallið? Það er ljóst að ríkisbankarnir eru að létta undir með Seðlabankanum og hjálpa honum við að keyra niður vextina en sparifjáreigendur verða líka að vera á varðbergi og notfæra sér bestu kjörin hverju sinni, svo fremur sem að menn eru ekki fastir í skuldafeni og geti sig hvergi sig hvergi hreyft.

Vaxtatafla S24: http://www.s24.is/einstaklingar/um_s24/vextir_og_gjaldskra/

Nýi Kaupþing: http://www.kaupthing.is/lisalib/getfile.aspx?itemid=17278

Nýjustu færslur

- 1.5.2015 Minni 1. maí 2015

- 21.2.2015 Lífið í Evrópusambandinu og gríski harmleikurinn

- 31.1.2015 Blái naglinn og skilaboðin

- 24.1.2015 Hagar vs Costco

- 5.7.2014 Tvöfalt hagkerfi

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.